承接前文:〈新冠疫情下政府對香港中小企的救助〉

我們是香港城市大學研究團隊,獲大學教育資助委員會協作研究金(項目編號:CityU C1115-20GF)撥款,研究新冠疫情對香港中小型企業的影響以及應對策略,包括重整企業救助及破產框架。本團隊於去年底完成首份報告,現將報告分輯成多篇短文,希望能將成果與更多讀者分享,在香港經濟全面重啟之際拋磚引玉,讓不同持分者回顧疫情及思考,為將來可能出現之危機提供行動基礎。

承接上文提及,港府在新冠疫情下主要透過直接現金津貼以及融資便利安排來支援中小企業持續經營。毫無疑問,這兩種手段收到了立竿見影的效果,香港失業率由2021年初逾7%快速降至最近一季的3%左右已是有力指標。

然而,我們不能忽略此等成績的背後,6輪防疫抗疫基金已耗用了近2300億港元,相當於港府2022年財政儲備的四分之一;融資便利安排的優惠操作,例如「還息不還本」以及提供較低的借貸利率也難以長遠執行。參考其他司法區經驗,政府在非常規手段之外,同時也推行了法律框架改革,協助財困企業實施重組,達致持續經營,我們認為值得借鏡。

新冠疫情救助措施乃權宜之計?

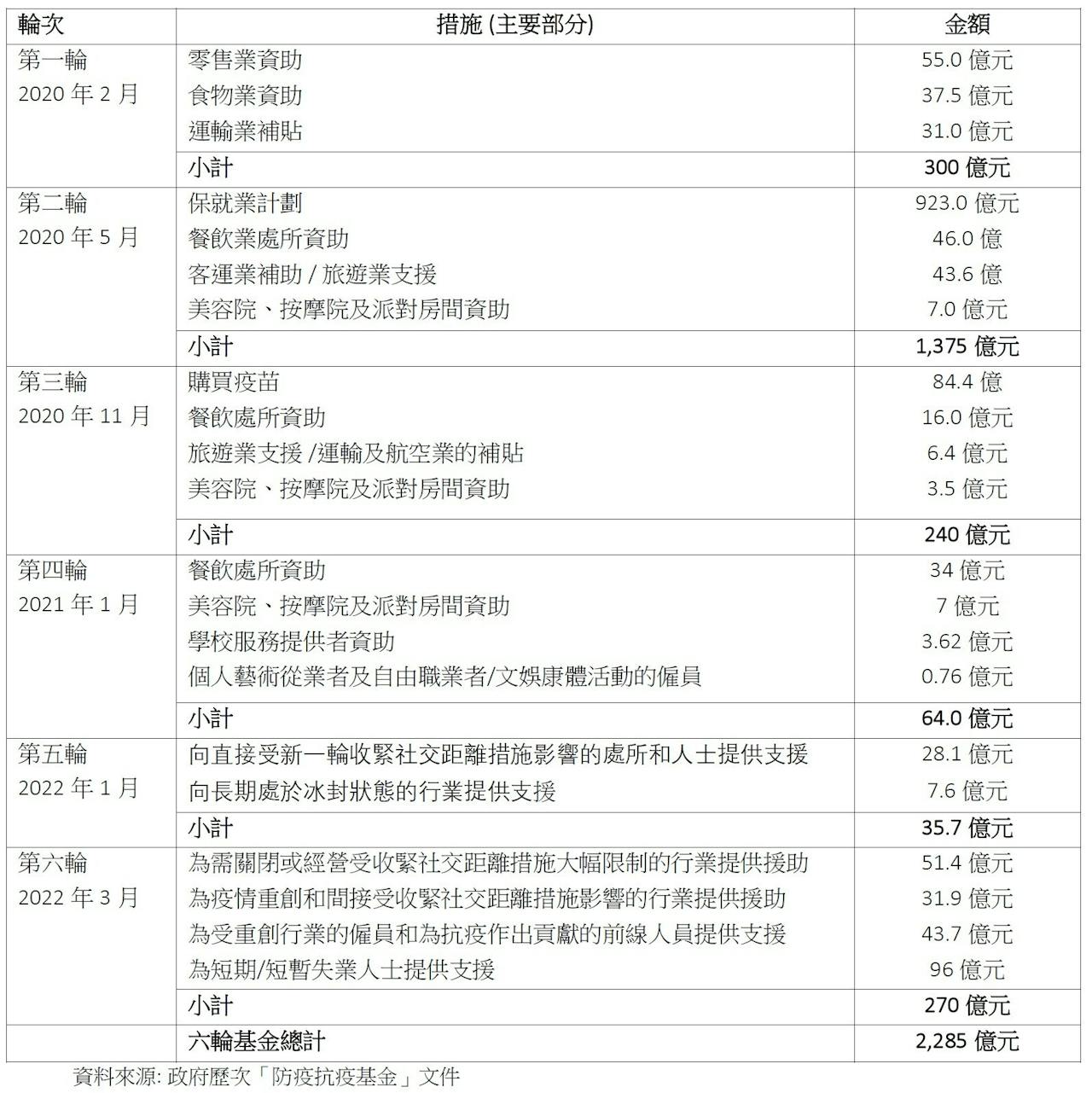

自2020年初香港爆發新冠疫情,港府因應發展而採取了不同程度的社交管制措施,當中包括口罩令、限聚令以及表列處所有限度營運等等,而邊境口岸封閉更令海內外旅客接近歸零,嚴重打擊各行各業。港府由是於2020年2月、5月、10月、2021年1月,以及2022年1月和3月,分別6次透過防疫抗疫基金向受影響企業及僱員提供現金支援,總額高達2285億元。歷次援助中,又以第二輪提出的保就業計劃花費最多,達923億元。

防疫抗疫基金在此期間支援的業界涵蓋範疇不斷擴闊,由最初的零售、飲食、旅遊,及後擴展至美容、按摩、麻將館、戲院以至一些藝術、文娛康體活動的自僱人士等等。及至2022年初,在多個勞工團體及社福組織要求下,政府更在第六輪撥款中批出96億(佔當筆撥款的六成)設立短暫失業人士支援計劃,務求把之前未有被照顧、但已失去收入一段時間的人士收入保護網中。(詳見表一)

時任行政長官林鄭月娥曾指出,防疫抗疫基金的目標,是以最簡單快捷方式,提供具針對性的支援,並以體恤態度處理企業和個人申請,盡力做到「補漏拾遺」。由是觀之,防疫抗疫基金應屬政府在危急關頭的權宜之計,隨着疫情消散將走向終結,而不會成為常態。

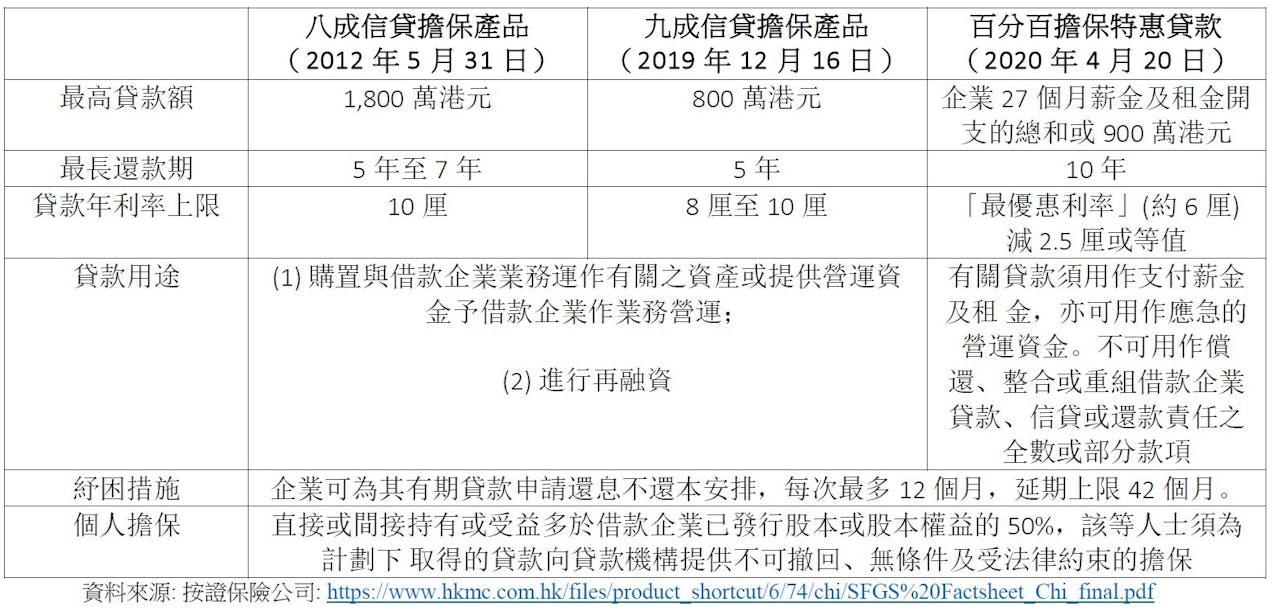

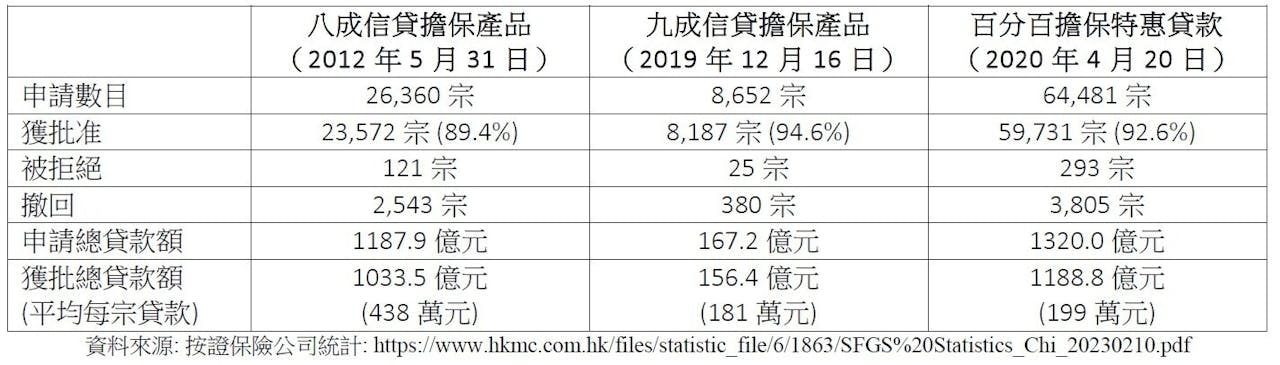

現金援助以外,財政司司長陳茂波委託了按揭證券公司在2020年4月推出「百分百擔保特惠貸款」計劃。相比起過往的「八成信貸擔保產品」以及「九成信貸擔保產品」,新的「百分百擔保特惠貸款」不僅還款年期較長 (達10年);利率也較低 (最優惠利率減2.5厘)。不過,新特惠貸款的目的是用於「紓困」,因此貸款只可用作支付薪金、租金或應急,而不可用來償還舊債 (或債務再融資)。新貸款計劃亦設立了特別的最高貸款額,為申請企業27個月的僱員薪金及租金開支的總和 (以900萬港元為上限、較低者為准)。(詳見表二)

我們的中小企業調查(註1)顯示,租金及薪酬開支是香港中小企成本及持續經營的關鍵因素,港府的新貨款計劃金額限制,可以說與我們的調查正好不謀而合。此亦充分反映了新貸款計劃乃是協助企業渡過難關,而不是擴充業務(註2)。按證公司也準備在2023年6月停止接受新的百分百擔保特惠貸款申請。

其他司法區的破產重組改革

防疫抗疫基金以及百分百擔保特惠貸款幫助香港不少企業渡過疫情危機,但仍不能忽略其非常規性質。參考其他經濟發達的普通法司法管轄區,在疫情下應對企業財困的措施,實有益於香港下一步的改進。

長期以來,美國1978年破產法(US Bankruptcy Code 1978)第11章,因其對債務人友好的設計,而被認為具有實現公司債務重組的漸進機制。近年來,許多先進的司法管轄區,如新加坡、英國和歐盟,已經採用或改進了從美國第11章制度移植到其企業救助框架中的債務人友好特徵,包括在提交申請時自動暫停(automatic moratorium)或暫緩執行程序(stay of enforcement proceedings),以及允許同一類別或跨類別的異議債權人被擠滿的機制,藉此讓負債企業避過被債權人強制停止業務運作(或防止資產流失),換取更多時間採取補救行動。

隨着新冠疫情爆發,美國、澳洲和新加坡等司法管轄區推出了為中小企業重組量身定制的破產改革。美國推出了《小企業重整法案》(Small Business Reorganizations Act) 和《冠狀病毒援助、救濟和經濟安全法案》(Coronavirus Aid, Relief and Economic Security, CARES)。至於新加坡政府亦在2020年10月提出《破產、重組和解散法(修正案)》草案 (Insolvency, Restructuring and Dissolution [Amendment] Act),使年收入不到100萬新幣和1000萬新幣的微型和小型企業,以更低廉的成本完成破產或重整程序(註3)。

說港府沒有從法律層面下工夫救助中小企或許不盡公道。在財政司司長陳茂波推動下,立法會通過了《商業租户短期保護措施(2019冠狀病毒病疫情)條例》,並於2022年5月生效,在3個月的保護期內禁止業主對欠租的商業租戶採取任何強制或法律行動。但《條例》和防疫抗疫基金及百分百擔保特惠貸款一樣是短期的,並引起了廣泛的爭議,當中包括禁止追租是否侵犯了業主的私有財產權益。而在疫後香港政府復常及振興經濟的舉措中,企業破產和重組法例的改革也非優先要處理的政策事項。

相較前文談及的美國、歐洲、澳洲和新加坡,香港歷來缺乏正式的企業救助或重整制度。雖然陷入財困的中小企可以通過雙方同意的重組或償還債務安排(臨時清盤之內或之外)重整債務,但這些安排通常既昂貴又麻煩,並需要聘用律師等專業人士協助。財困的中小企須向法院提出申請召開債權人會議,並在會議中獲得75%份額(以價值計算)的債權人同意,才可以進入法院下一步的裁斷程序。而在整個過程中,債權人仍可提出強制清盤的呈請。

香港企業破產重組改革寸步難行?

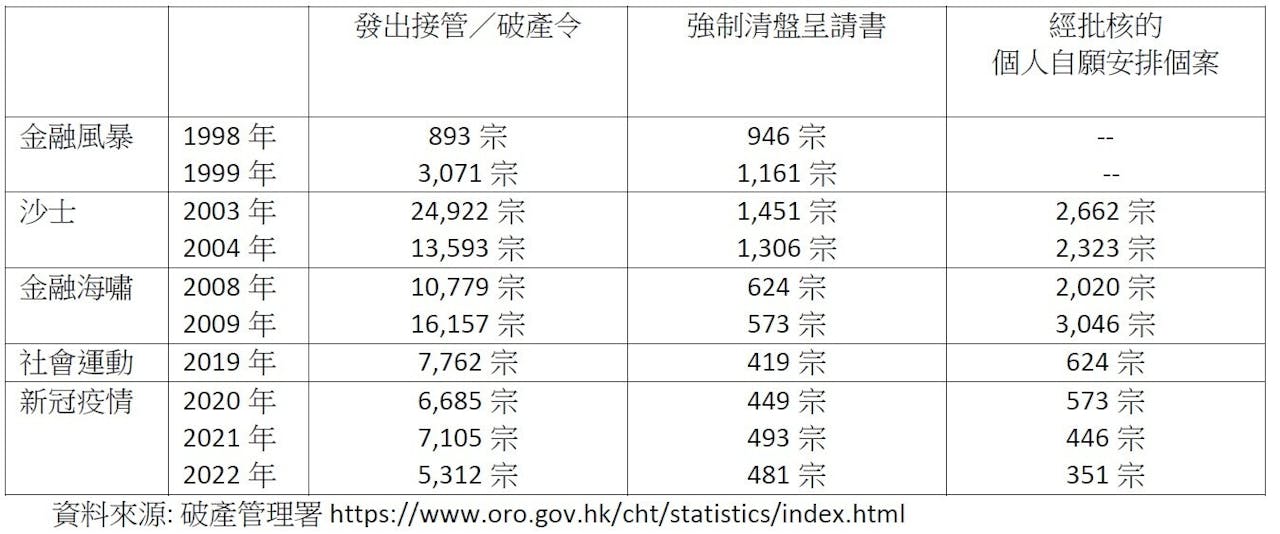

香港法律改革委員會在1997年亞洲金融風暴之後的2000年和2001年,針對破產及強制清盤個案飈升(詳見表四),曾經提出過立法改革建議,允許財困公司在得到主要債權人同意下,透過法庭以外的「臨時監管」(provisional supervision)和「企業救助」(corporate rescue)來促進公司重整。財經事務及庫務局在2009年至2010年也曾就優化公司破產法例做諮詢,應付2008年金融海嘯對香港企業的衝擊,但之後也沒有了下文。

到目前為止,香港仍沒有以負債企業全面暫停償債等劇烈方式,來作為濟助財困企業的方式。當企業重組成本過高,管理層將沒有動力挽救業務。此外,在當下的重組制度中,破產往往是進入重組機制的先決條件。然而,破產只會降低早期干預的能力,並危及避免清盤的機會。因此,簡化重組程序的另一個關鍵方面是放寬嚴格的破產門檻和文件要求。也就是說,陷入財務困境但商業上可行的中小企業可以盡早參與債務重整,就可以最大限度地提高重組和生存的機會。香港財困企業重組的現行框架及其限制,我們將在下一篇文章詳細討論。

註:

- 詳見此系列文章的第一篇〈新冠疫情對中小企業打擊的回顧〉,灼見名家,2023年2月13日。

- 縱然我們的調查反映部分人士正是以此貸款擴充業務,詳見此系列文章第二篇〈新冠疫情下政府對香港中小企的救助〉,灼見名家,2023年2月。

- 詳見溫慧儀 (2021)「香港企業破產及重整改⾰的幾個初步建議」,《香港持續發展研究中心第18號意見書》。

「疫下中小企」系列文章 3

魯春執行校長")

倪明選校長")