2025年剩下還有6個月,展望下半年,香港大學經管學院實務教授毛振華認為,中國經濟仍然處於低迷期,名義增速偏低,GDP平減指數連續8個季度為負數,面對多個結構問題考驗。

雖然應對美國關稅戰措施得力,使實際衝擊比預期中小,但外部環境不確定性仍然較大,加上今年初以來,資產價格進入緩衝區,新動力仍處於孕育期,對內仍然要優化產能、防止空洞化,對外要繼續拓展國際市場空間,全力走出通縮。

香港發揮跳板作用 支持內地經濟發展

毛振華在第七屆香港大學中國經濟季度論壇表示,中國經濟有一定韌性,包括2025年頭兩季GDP增長維持在5%左右;1至5月出口累計同比增加6%,比2024全年高0.2%,非美國出口形成有力支撐,如對東盟出口佔比升至近18%;「兩舊兩新」政策利好製造業投資和生產,「兩新」相關行業投資增長維持在20%以上,1至5月製造業投資增長8.5%,成為固定資產投資的重要支撐。

受惠於美國政策不確定性增加,香港2025年第一季經濟表現比去年好並得以維持,海外資金淨流入39.9億美元,較去年多12.1億,反映愈來愈多資金轉投香港市場或過境進入中國內地。香港佔中國外國直接投資(FDI)比率近年都維持在60%以上,充分發揮跳板作用,支撐內地經濟發展。他又表示,港資產價格企穩是個好訊號。

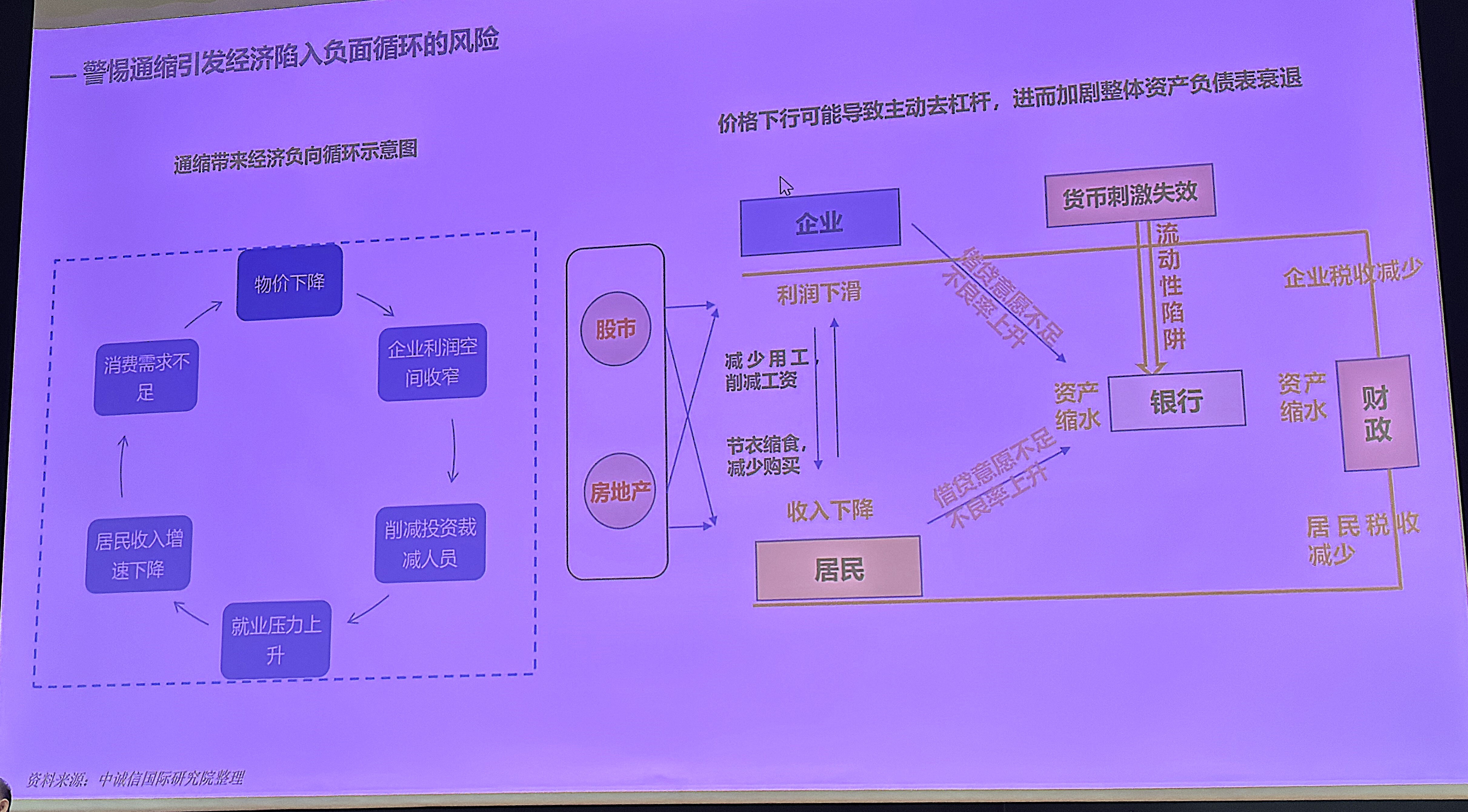

通縮壓力上升 資產價格下行

但是,毛振華指出中國稅收收入面臨負增長,與個人所得稅有8.2%增速相反,1至5月企業所得稅增速為負2.5%。政府積極尋求改善稅制增加收入,美聯社曾報道,十多家中國上市公司甚至被追繳數百萬美元的欠稅,但是坊間有言「嚴格立法,普遍違法,選擇執法」,相信改革難度很大。廣義財政支出也與老百姓期望相反,進一步走弱。

另外,採購經理人指數(PMI)未能延續下半年的擴張,回落至榮枯線以下。在市場再度疲弱下,「材庫經濟」的影響突顯,一線企業前景預期比較困難。2025年初以來的CPI(消費者物價指數)、PPI(生產者物價指數)衡量的物價水平也持續低迷,通縮壓力上升,同時資產價格也在下行,須積極避免經濟走入負循環。

平衡消費與投資拉動經濟

他認為,這種困境源於中國內需長期依賴投資拉動,而忽略了消費一方,中國GDP中消費的佔比較日本或歐洲國家低。2008年金融海嘯之後,中國經濟以「三頭馬車」驅動,包括消費、固定資產投資及出口。投資方面依賴地方政府着力房地產市場和基建兩方面,但他認為後者是「借後代的錢,把後代的活幹完」,無法延續經濟增長。2018年起,面臨地緣政治局勢日趨複雜、叠加新冠疫情衝擊,中央改變經濟政策,加大參與製造業運行,投資「新三樣」(電動車、鋰電池、太陽能電池)在內等優勢產業。但由於缺乏規範,市場過度競爭導致產能過剩,新能源行業也變成多風險行業。

目前,最終消費率與資本形成率雙雙面臨下滑的壓力,毛振華認為投資與消費有相互促進的關係。他指出,收入和就業是導致需求放緩的重要元素。就業前景悲觀、房地產價格下行,引致居民可支配收入、財產性收入增速放緩,而且失業問題嚴重,均壓制了消費意願,加劇通縮壓力。另外,一些限制消費的政策,如「十個嚴禁」打擊違規吃喝的政策也加劇消費降級,令中國轉型為「消費大國」很困難。

重提「3個10萬億」方案

雖然中美暫時達成貿易協議,但美國對華的非關稅制裁並未停止。隨着部分企業出口受阻銳減,其員工或面臨失業、收入減少,導致消費縮減;出口轉內銷令價格水平下跌等。另外,產能過剩引致的內卷或有所加劇,不利經濟復甦。

毛振華認為,財政與貨幣政策需要加強對消費領域的傾斜。他重提「3個10萬億」方案,一是10萬億現金補貼,提升居民的信心和消費能力,二是10萬億債務置換,清償地方政府拖欠企業賬款,三是財政資金用於補貼購買保障房和加快存量出清。

再者,地方政府的招商引資競爭模式不可延續,他建議政府綜合整治這種競爭模式,如出台公平競爭政策,投入科技創新加速形成新競爭優勢,化解一些行業供大於求的問題,推動價格水平企穩回升。另外,進一步推動企業出海,也有利化解這個問題。而香港在這個過程,可以發揮法律仲裁、融資、結算、人才培養等作用,也為港經濟增長奠定基礎。

2025下半年中國經濟展望系列 二之一