歲晚期間,大家都預備好好休息,再為來年的工作努力。但在剛過的聖誕節,碰巧客戶時間能對得上,筆者就跟同事一塊往內地出差去。上次出差好像已經很久以前的事,今次在Boxing Day行動,別有一番滋味。

以往經常要在路上奔走的我,自疫情過後,整個生活習慣亦不知不覺改變了。雖然我們稱疫後時間為復常,但或多或少我們總有些方面都不能完完全全回到疫前那境況,這正如其他專家也表達過,復常的過程中,我們是回到的是一個新常態。

2025 你快樂嗎?

能夠碰到客人是個難得的機會,所以就算時間是假期,仍願意前往。不過,在出差途中,總是職業病作祟,都會把握機會向路途中遇上的人打聽一下,去了解到底當地的經濟狀況如何、公司經營情況如何、消費情緒如何等。讀統計的在下亦當然明白,這種非隨機不科學的便利抽樣(convenience sampling),所收集的訊息存在偏差。但這種活生生的真實數據,往往比冷冰冰的公開數據更能帶出未能披露的有趣面。

今次旅程,筆者試圖在交流中去了解他們怎樣評判2025年。無獨有偶,不少人都表示,其實他們在年初之時,都不甚看好2025年。一來他們對美國新總統上任之時所可能實施的政策並不樂觀,對企業的經營環境所帶來的不確定性影響甚大。二來,本地經濟仍受房地產不景氣的影響而難以拉動消費,縱使政府推出不少政策來推動,但效果依然不甚顯著,因此他們在前景不明朗叠加海外政策不確定的情況下,並沒有對2025抱太樂觀的心態。

所以,此刻與筆者回望時,他們都不約而同地說,2025多了幾分驚喜:有企業家表示今年海內外訂單增長超出了年初的預期,有投資經理表示今年海內外市場表現都超出了年初的目標,亦有坦率的朋友表達今年的年度消費超出了年初的預算。簡單而言,2025年其實對大家不薄。不過,當中也不盡是一帆風順的。其中一個企業家朋友總結得不錯:2025年確實比預期多了生意,但隨之而來的難題在於收款。這精妙地總結了2025年的經濟特點?

現金是王 現金流是王國

另外,在途上碰上許多人,他們都有問到,為什麼在2025年內實體經濟沒有太突出的表現,但年內股票市場仍然可以有這麼亮麗的表現呢?以美股為例,表現雖然不及2024年,但指數仍然錄得接近20%的上升。另一邊廂,如果從宏觀經濟層面去看,美國經濟卻在下半年逐步放緩,失業率緩緩上升,側面從聯儲局去年三次減息的行動中,也反映出當局對美國現時經濟走向的判斷。

同樣,中國內地的經濟從宏觀增速來看,只可以跟年初預期的5%區間符合,但A股卻迎來近年的好表現。老隊友都紛紛表達,年收入40%至50%的基金比比皆是。回到香港,雖然財政司司長形容香港市況「價量齊升」,鞏固了市場的正向預期,但從普羅大眾個人體驗層面來看,卻並沒有這強烈的共鳴。回看香港股市,跟其他市場一樣,為投資者帶來了一份不俗的答卷,連同股息收入,恒生指數2025年上升超過30%,更勝2024年 !

這種市場走在經濟前的現象,讓人嘖嘖稱奇,到底是市場前沿能看到一些實體經濟還未感受的美好,還是驅動市場因素已經起了變化呢?

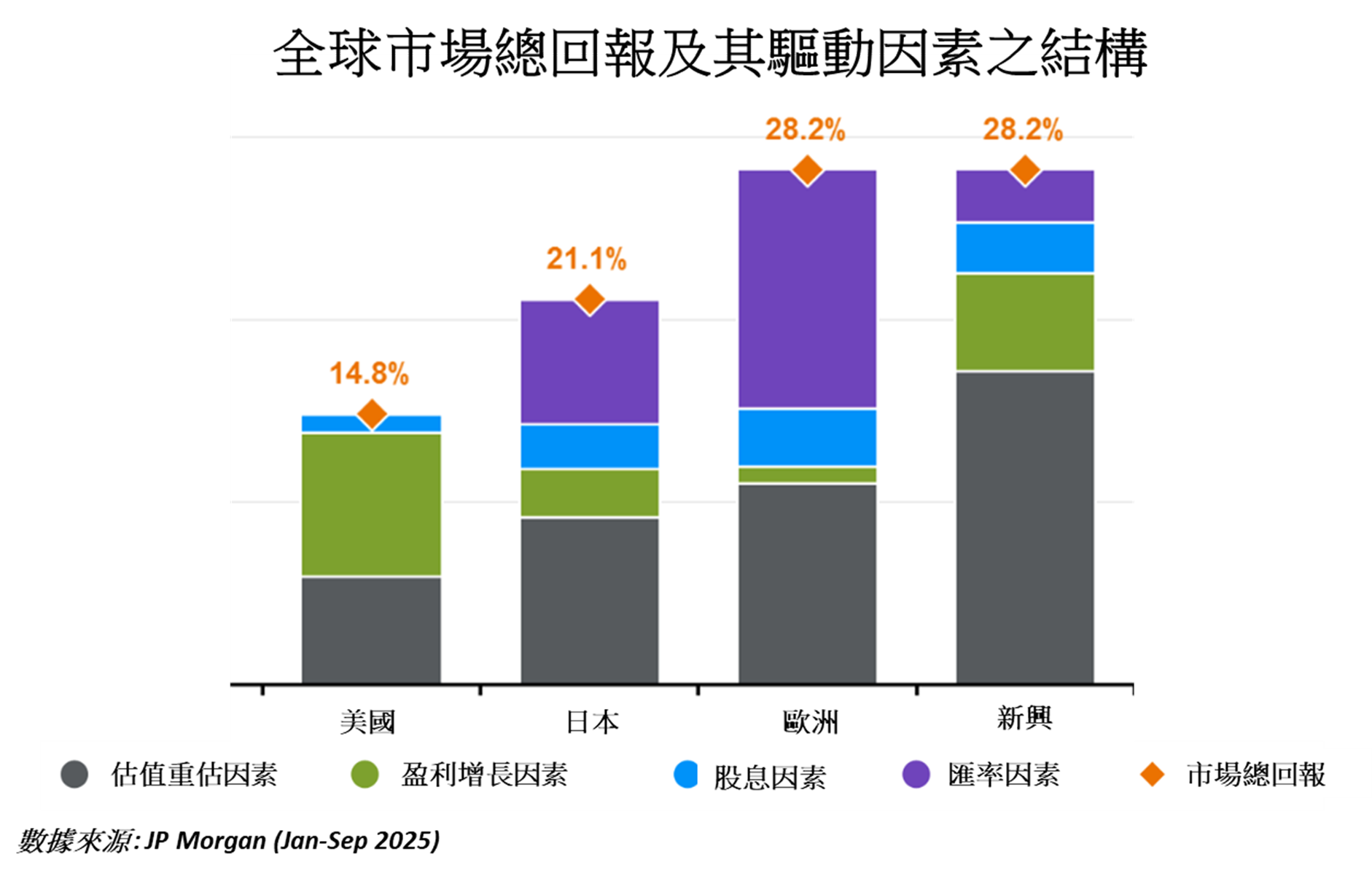

從上圖可以看到,2025年,不少市場的主要驅動因素來自於估值重估,特別是以中國市場為首的新興市場。早幾年,由於在爭論有關中國市場的可投資性(Investable?),叠加因房地產市場爆破所引發的經濟下滑的雙重效應下,中國市場的估值跌至歷史谷底;經歷了四年的徘徊,從2024年初才可以逐步回穩。因此,估值重估可以成為2025年中市場一個重要驅動因素也算是無可厚非。只是展望2026年,再次單靠此因素來拉動整個市場,難度就將會加倍。這結論其實也同樣適用於其他市場,君不見美股在2025年也不可倚靠估值重估來變天了。

另外,在高估值的市場狀態中,投資者特別注重公司能否在現有業務中產生足夠的現金流,尤其是不少公司在2025年和2026年投入不少資金在其資本開支上。在這新增業務投資期當中,公司能否穩健地運行成了一眾投資者極度關注的議題。

所以普羅投資者在2026年策劃他的投資部署時,就要小心跟蹤公司在自由現金流的變化,以避免投資者風險胃納急速變化所產生的風險。2026年中,如碰到股價缺乏基本因素急漲時,就只好「他強由他強」,畢竟,這把戲在2026年並不會太過靈光!